一、下游多领域驱动IGBT行业快速成长

1、工业控制为IGBT最大市场领域,需求稳定增长

工业控制为IGBT最大市场需求领域,需求稳定增长。IGBT模块是变频器、逆变焊机等传统工业控制及电源行业的核心元器件,且已在此领域中得到广泛应用。目前,随着工业控制及电源行业市场的逐步回暖,预计IGBT模块在此领域的市场规模亦将得到逐步扩大。

变频器行业

变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。变频器靠内部IGBT的开断来调整输出电源的电压和频率,根据电机的实际需要来提供其所需要的电源电压,进而达到节能、调速的目的,另外,变频器还有很多的保护功能,如过流、过压、过载保护等等。随着工业自动化程度的不断提高,变频器也得到了非常广泛的应用。

IGBT模块在变频器中不仅起到传统的三极管的作用,同时包含了整流部分的作用。控制器产生的正弦波信号通过光藕隔离后进入IGBT,IGBT再根据信号的变化将380V(220V)整流后的直流电再次转化为交流电输出。

近年来,国内变频器行业的市场规模总体呈上升态势。2016年国内变频器行业的市场规模为416.77亿元,平均4年复合增长率为8.74%。2017年国内变频器市场规模约453.2亿元。近年来,变频器市场中国内自主研发能力有所提升,特别是高压变频器在2017年的专利申请数稳定在160项以上。同时,在实体经济的拉动作用下,变频器已进入新能源领域,在冶金、煤炭、石油化工等工业领域将保持稳定增长,在城市化率提升的背景下,变频器在市政、轨道交通等公共事业领域的需求也会继续增长,从而促进市场规模扩大。未来几年,具有高效节能功能的高压变频器市场将受政策驱动持续增长,到2023年,高压变频器的市场将达到175亿元左右。

中国变频器市场规模

数据来源:公开资料整理

逆变焊机行业

逆变式弧焊电源,又称弧焊逆变器,是一种新型的焊接电源。这种电源一般是将三相工频(50赫兹)交流网路电压,先经输入整流器整流和滤波,变成直流,再通过大功率开关电子元件(IGBT)的交替开关作用,逆变成几千赫兹至几万赫兹的中频交流电压,同时经变压器降至适合于焊接的几十伏电压,后再次整流并经电抗滤波输出相当平稳的直流焊接电流。近年来,国内电焊机数量保持稳定增长趋势。2018年国内电焊机产量为853.3万台,同比2017年增加了58.46万台。电焊机市场的持续升温亦将保证IGBT需求量逐步增大。

中国电焊机数量

数据来源:公开资料整理

2、新能源汽车行业是驱动IGBT发展的重要领域

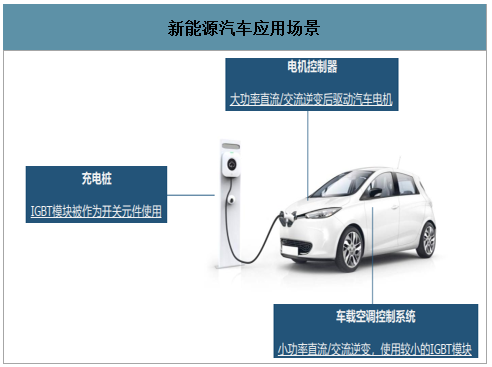

智研咨询发布的《2020-2026年中国IGBT行业产业运营现状及发展前景分析报告》数据显示:IGBT模块在新能源汽车领域中发挥着至关重要的作用,是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。其中电机控制器+锂电池+汽车电机=新能源汽车动力系统,电机控制器相当于传统汽车的发动机,而其中的IGBT模块相当于是汽车动力系统的“CPU”。

新能源汽车应用场景

数据来源:公开资料整理

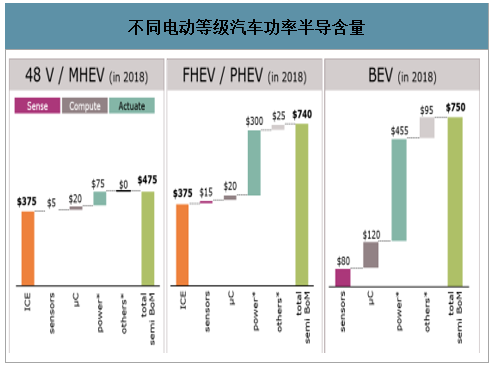

随着新能源汽车从48V/MHEV(轻混合电动车)逐渐向PHEV/FHEV(混合电动车)再向BEV(纯电动车)发展,单台汽车中功率半导体含量大幅提升,48V/MHEV和PHEV/FHEV车型,2018年的单台汽车的功率半导体含量相对于传统汽车分别增加了75美金和300美金,而BEV纯电动车中功率半导体的含量为455美金。由于IGBT是新能源电动汽车的核心元器件之一,单台电动汽车的功率半导体含量的大幅提升,必将带来单台电动汽车IGBT价值量的提升。

不同电动等级汽车功率半导含量

数据来源:公开资料整理

从新能源电动汽车成本来看,占比较大的零部件是电池、电机、电控系统、电驱动零部件等,分别大概占到40%、15%、12%、8%。IGBT模块作为电控系统的核心零部件,大概占到电控系统成本的30-40%左右,粗略估计IGBT模块占到整车成本的4-5%左右。

电动车整车成本结构

数据来源:公开资料整理

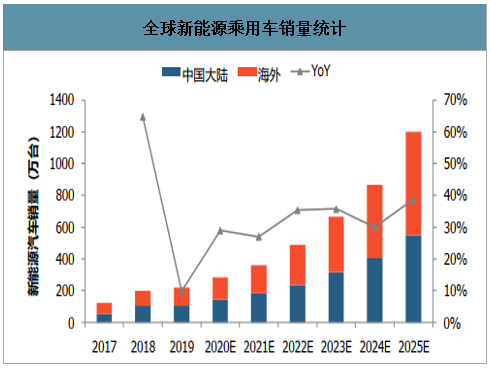

近年来全球新能源汽车销量快速增长,全球新能源乘用车的销量将由2019年的221万辆增长到2025年的1200万辆,年均复合增长率将达到32.6%,而中国作为全球最大的新能源汽车市场,占比将维持在40-50%份额。

全球新能源乘用车销量统计

数据来源:公开资料整理

2016年全球电动车销量大概200万辆,共消耗了大概9亿美金的IGBT,平均每辆车450美金。预计随着全球电动车的销量提升,IGBT在电动车领域的市场将在2022年达到20亿美金。

电动车将带动IGBT市场的快速增长

数据来源:公开资料整理

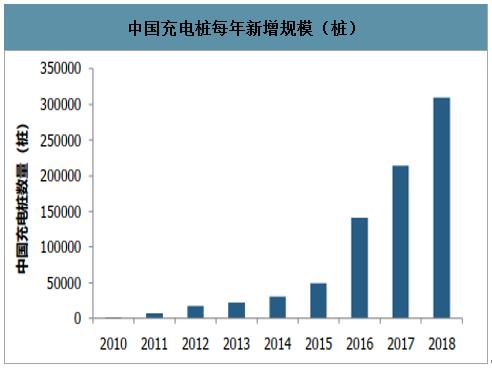

此外,随着新能源汽车的不断普及,对于充电桩的需求日益增加,也会拉动IGBT的需求。由于中国新能源汽车市场最大,每年新增的充电桩数量也是全球最多。从2010年的1000桩左右的建设规模到2018年的30万桩左右的建设规模,2019年上半年又新增22.5万桩。直流充电桩中,IGBT是最核心的部分,占总成本达到30%。我们认为,随着充电桩的新增规模不断提升,也会进一步拉动IGBT的需求。

中国充电桩每年新增规模(桩)

数据来源:公开资料整理

3、变频白色家电渗透率提升,拉动IGBT需求

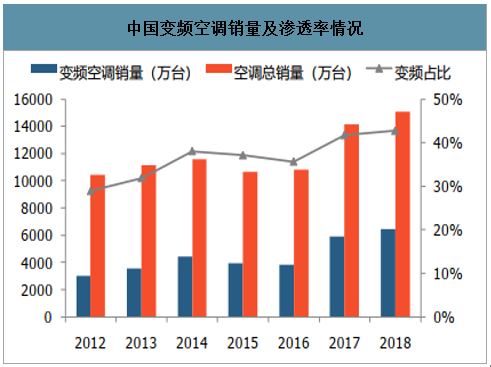

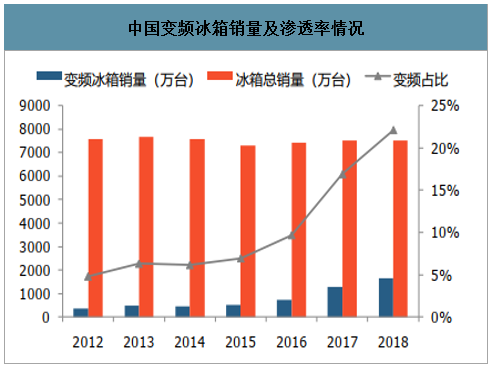

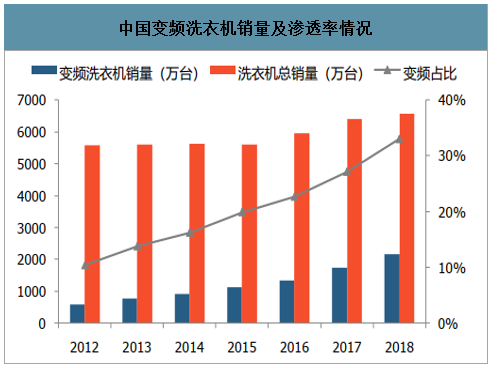

随着节能环保的大力推行,具有变频功能的白色家电将具有广阔的市场前景。具有变频功能的白色家电最核心的部件之一是其内部的“变频器”,而IGBT模块作为变频器的核心元器件,其高频开闭合功能能够带来以下优点:1、较小的导通损耗和开关损耗;2、出色的EMI性能,可通过改变驱动电阻的大小满足EMI需求的同时保持开关损耗在合理范围内;3、强大的抗短路能力;4、较小的电压尖峰(对家电起到保护作用)。中国作为全球最大的家电市场和生产基地,亦孕育着大规模的IGBT市场。变频白色家电的推广不仅仅能够促进IGBT模块市场的持续扩张,更能够给IGBT模块提供稳定的市场需求。近年来国内白色家电变频系列销量占比逐渐提升。空调系列:2012年到2018年,国内变频空调销量从3016万台提升到6434万台,渗透率从28.94%提升到42.70%,仍有较大的提升空间;冰箱系列:2012年到2018年,国内变频冰箱销量从363万台提升到1665万台,渗透率从4.80%提升到22.15%,仍有很大提升空间;洗衣机系列:2012年到2018年,国内变频洗衣机销量从577万台提升到2163万台,渗透率从10.36%提升到32.97%,同样有很大提升空间。

中国变频空调销量及渗透率情况

数据来源:公开资料整理

中国变频冰箱销量及渗透率情况

数据来源:公开资料整理

中国变频洗衣机销量及渗透率情况

数据来源:公开资料整理

我们认为随着国内白色家电变频系列产品的渗透率的逐渐提升,将会不断地拉动IGBT的需求。

4、新能源发电逐渐成熟,驱动IGBT持续成长

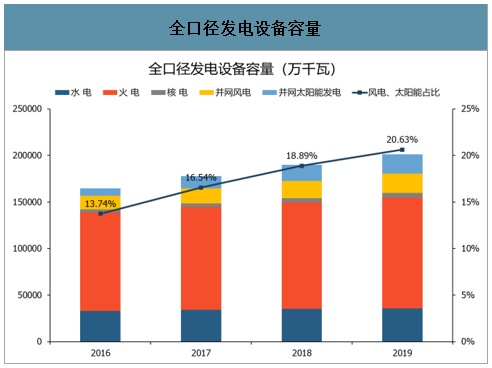

新能源发电主要以光伏发电和风力发电为代表。由于新能源发电输出的电能不符合电网要求,需通过光伏逆变器或风力发电逆变器将其整流成直流电,再逆变成符合电网要求的交流电后输入并网。IGBT模块是光伏逆变器和风力发电逆变器的核心器件,新能源发电行业的迅速发展将成为IGBT模块行业持续增长的又一动力。近年来国内新能源发电设备容量保持快速增长趋势。从2016年到2019年,国内新能源发电设备容量一直保持快速增长,并网风电发电设备容量从14864万千瓦增加到21005万千瓦,并网太阳能发电设备容量从7742万千瓦增加到20468万千瓦,新能源发电设备容量(风电和太阳能发电)占全口径发电设备容量比重从13.74%增加到20.63%。

全口径发电设备容量

数据来源:公开资料整理

二、IGBT芯片技术的发展趋势

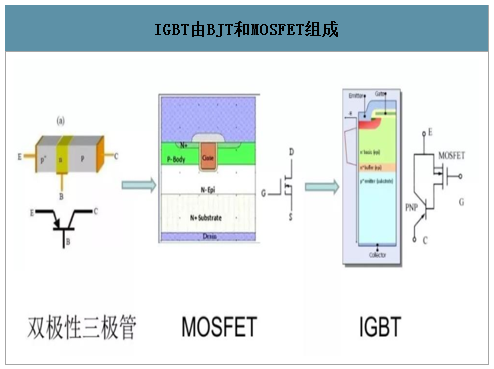

IGBT是InsulatedGateBipolarTransistor的缩写,即绝缘栅双极型晶体管。它是由BJT和MOSFET组成的复合功率半导体器件,既有MOSFET的开关速度高、输入阻抗高、控制功率小、驱动电路简单、开关损耗小的优点,又有BJT导通电压低、通态电流大、损耗小的优点,在高压、大电流、高速等方面是其他功率器件不能比拟的,因而是电力电子领域较为理想的开关器件,是未来应用发展的主要方向。正是由于具有上述优点,IGBT自20世纪80年代末开始工业化应用以来发展迅速,不仅在工业应用中取代了MOSFET和GTR,甚至已扩展到SCR及GTO占优势的大功率应用领域,还在消费类电子应用中取代了BJT、MOSFET等功率器件的许多应用领域。

IGBT由BJT和MOSFET组成

数据来源:公开资料整理

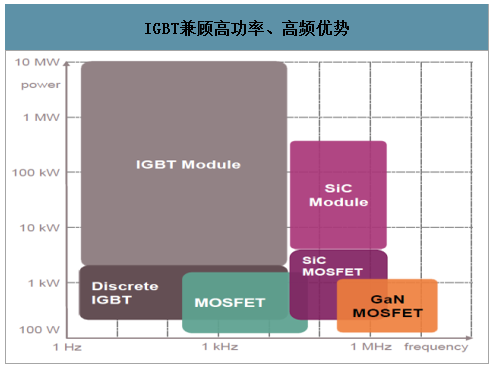

IGBT兼顾高功率、高频优势

数据来源:公开资料整理

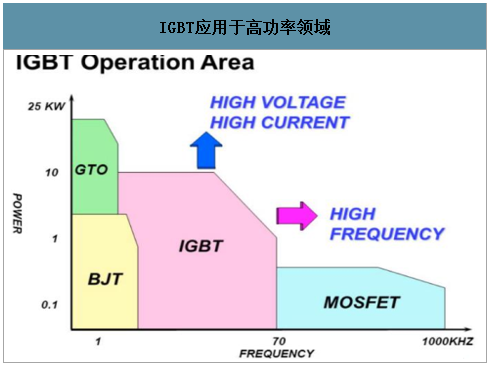

IGBT应用于高功率领域

数据来源:公开资料整理

Transistor/IGBT/MOSFET参数对比

|

Transistor/IGBT/MOSFET参数对比

|

|||

|

参数

|

Transistor

|

IGBT

|

MOSFET

|

|

通态压降

|

低

|

中

|

高

|

|

通流能力

|

高

|

中

|

低

|

|

导电电荷

|

电子、空穴

|

电子、空穴

|

电子、空穴

|

|

开关速度

|

低

|

中

|

高

|

|

应用频率

|

低频(<10kHz)

|

中频(10-100KHz)

|

高频(100-500KHz)

|

|

驱动方式

|

电流驱动

|

电压驱动

|

电压驱动

|

|

温度系数

|

负

|

PT:负NPT/SPT:正

|

正

|

数据来源:公开资料整理

IGBT技术的发展目标是:大电流、高电压、低损耗、高频率、功能集成化和高可靠性。传动领域(如电力牵引机车)和智能电网领域都需要大功率IGBT的应用,英飞凌、东芝、三菱、西门子等公司高压IGBT器件已可做到6500V,ARPA.E(先进能源研究计划署)更是推出了SiCIGBT模块,电压能达到15kV。IGBT芯片发展趋势是:薄片工艺,主要是减少热阻,减小衬底电阻从而减小通态损耗;管芯,主要是提高器件电流密度,十余年来管芯面积减少了2/3;大硅片,硅片由5英寸变为12英寸,面积增加了5.76倍,折算后每颗芯粒的成本可大为降低;新材料方面主要以SiC和GaN宽禁带半导体材料为代表。

IGBT芯片技术的发展

|

IGBT芯片技术的发展

|

||||||||

|

序号

|

以技术热点命名

|

芯片面积(相对值)

|

工艺线宽(微米)

|

通态饱和压降(伏)

|

关断时间(微秒)

|

功率损耗(相对值)

|

断态电压(伏)

|

出现时间

|

|

第一代

|

平面穿通型(PT)

|

100

|

5

|

3

|

0.5

|

100

|

600

|

1988

|

|

第二代

|

改进的平面穿通型(PT)

|

56

|

5

|

2.8

|

0.3

|

74

|

600

|

1990

|

|

第三代

|

沟槽型(Trench)

|

40

|

3

|

2

|

0.25

|

51

|

1200

|

1992

|

|

第四代

|

非穿通型(NPT)

|

31

|

1

|

1.5

|

0.25

|

39

|

3300

|

1997

|

|

第五代

|

电场截止型(FS)

|

27

|

0.5

|

1.3

|

0.19

|

33

|

4500

|

2001

|

|

第六代

|

沟槽型电场-截止型(FS-Trench)

|

24

|

0.5

|

1

|

0.15

|

29

|

6500

|

2003

|

数据来源:公开资料整理

暂无评论,快来抢沙发吧!